ลืมภาพจำสังคมสูงวัยแบบเดิมที่แวดล้อมไปด้วยลูกหลานไปได้เลย เพราะสถิติ 30 ปีล่าสุดชี้ชัดว่า ประเทศไทยกำลังก้าวเข้าสู่ #สังคมสูงวัยระดับสุดยอด (Super-Aged Society) ที่มาพร้อมกับการเปลี่ยนแปลงเชิงโครงสร้างขนานใหญ่ ผู้สูงอายุไทยในปัจจุบันไม่ได้แค่มีจำนวนมากขึ้นและอายุยืนขึ้น แต่กำลังเผชิญกับโจทย์ใหญ่ทางเศรษฐกิจ นั่นคือ #ต้นทุนชีวิตที่สูงขึ้น และ #การต้องพึ่งพาตัวเองเพียงลำพัง

วิถีชีวิตเปลี่ยนไป ต้นทุนพุ่ง เมื่อต้องอยู่ลำพัง

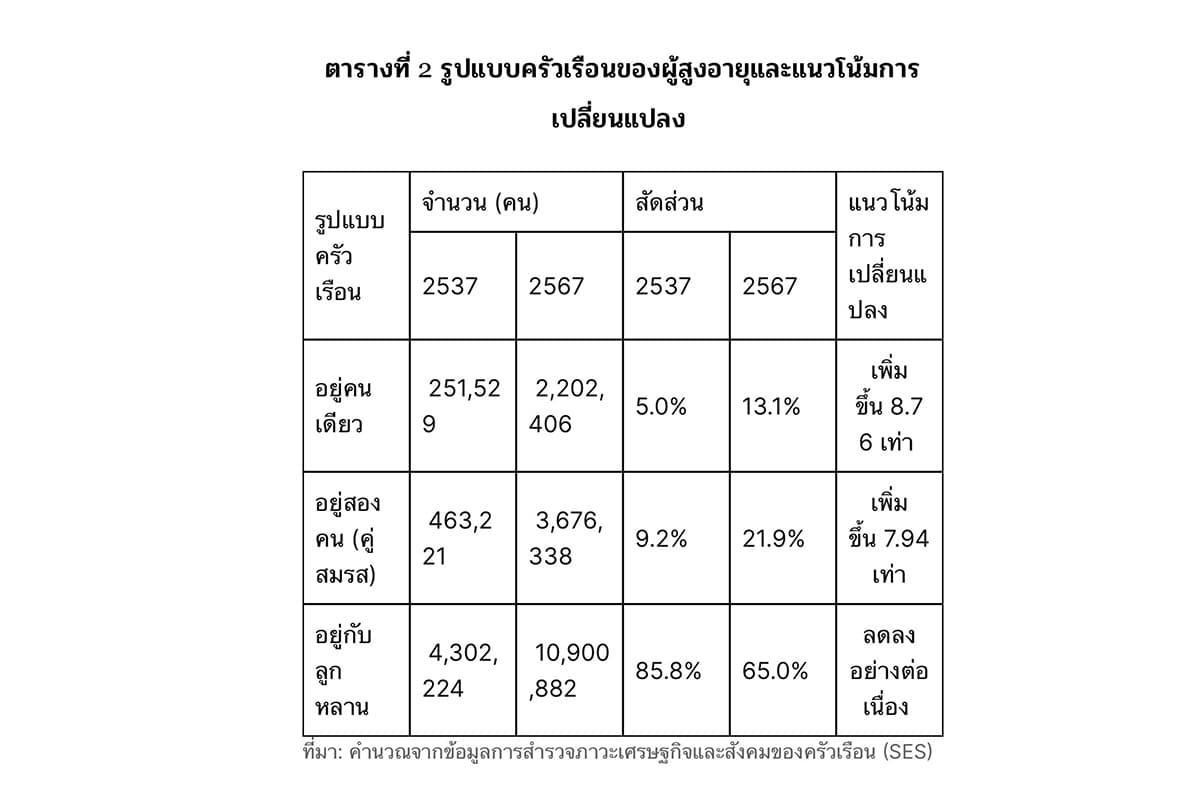

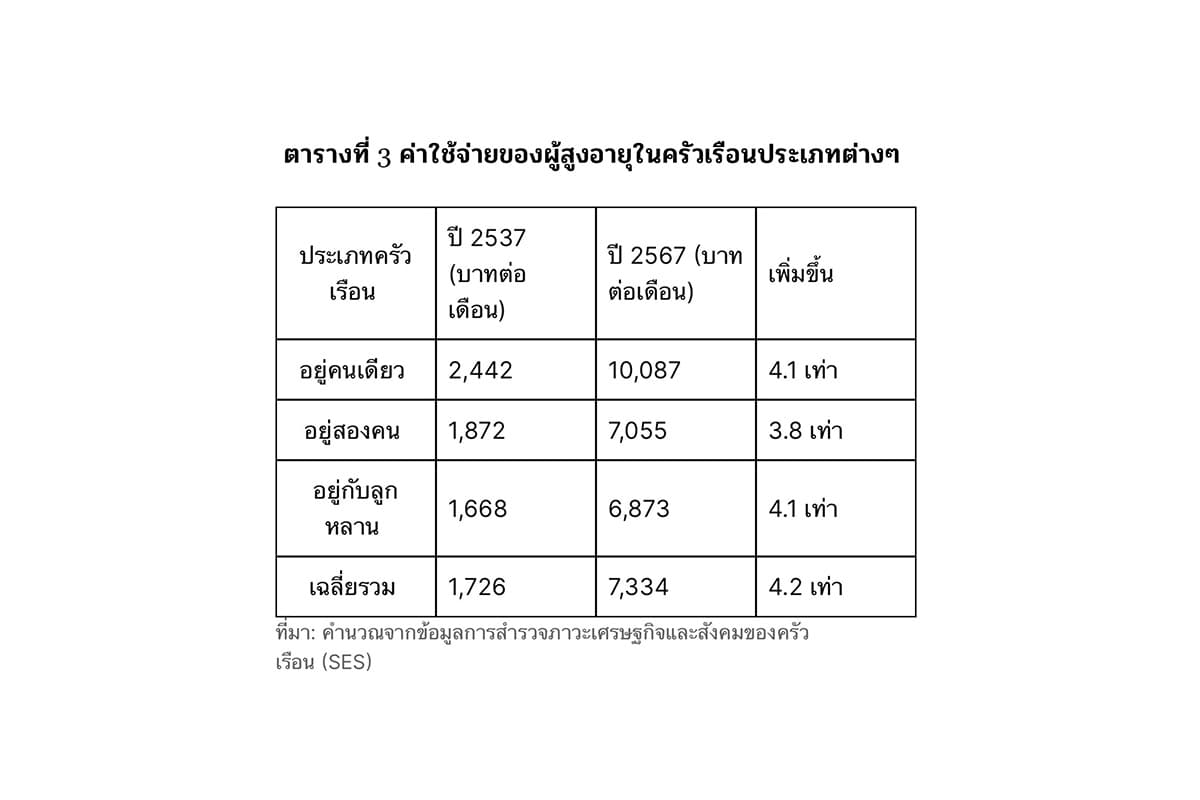

ภาพรวมค่าใช้จ่ายของผู้สูงอายุในปัจจุบันซับซ้อนและมีราคาแพงกว่าในอดีตมาก การขยายตัวของเมืองและค่านิยมที่เปลี่ยนไป ทำให้ผู้สูงอายุที่อยู่คนเดียวหรืออยู่เพียงลำพังคู่สมรสเพิ่มขึ้นเกือบ 9 เท่าตัวในช่วง 3 ทศวรรษ

ค่าใช้จ่ายรวมพุ่งสูง จาก 1,726 บาท/เดือน ในปี 2537 ขยับขึ้นมาเป็นเฉลี่ย 7,334 บาท/เดือน ในปี 2567 รายจ่ายใหม่ที่ตัดไม่ได้ นอกจากค่าอาหารและที่อยู่อาศัยแล้ว "ค่าเดินทาง" และ "ค่าสื่อสาร" (เช่น อินเทอร์เน็ต, มือถือ) กลายเป็นต้นทุนหลักที่เพิ่มขึ้นชัดเจนในทุกกลุ่ม

กลุ่มเปราะบางที่สุด ผู้สูงอายุที่ "อยู่คนเดียว" แบกรับต้นทุนต่อหัวสูงถึง 10,087 บาท/เดือน เนื่องจากไม่สามารถหารเฉลี่ยค่าใช้จ่ายพื้นฐานกับสมาชิกครอบครัวคนอื่นได้ รายจ่ายดูแลสุขภาพพุ่งในวัย 80+ กลุ่มผู้สูงอายุตอนปลายจำเป็นต้องพึ่งพาการจ้างบุคคลภายนอกมาดูแลเพิ่มขึ้นอย่างมีนัยสำคัญ

ระเบิดเวลา วัยก่อนเกษียณ (46-60 ปี)

ภาระหนักอึ้ง เงินออมไม่พอ กลุ่มคนที่น่าเป็นห่วงไม่แพ้กันคือกลุ่ม "วัยก่อนเกษียณ" ซึ่งปัจจุบันคิดเป็น 39% ของวัยแรงงานทั้งหมด และส่วนใหญ่ทำงานอิสระหรือเป็นพนักงานเอกชนที่ไม่ได้มีบำนาญข้าราชการรองรับ

ภาระตึงตัว คนกลุ่มนี้มีรายจ่ายบริโภคเฉลี่ยสูงถึง 8,362 บาท/เดือน โดยค่าเดินทางและค่าสื่อสารกินสัดส่วนสูงมาก สะท้อนถึงการยังต้องเป็นฟันเฟืองเศรษฐกิจหลักของครอบครัว

ครอบครัวเล็กลง สัดส่วนคนโสดและการอยู่คนเดียวในวัยนี้เพิ่มขึ้นจาก 3% เป็นกว่า 11% ตาข่ายครอบครัวที่เคยช่วยรองรับความเสี่ยงในอดีตกำลังหายไป

เงินออมตามไม่ทันรายจ่าย ปัจจุบันคนกลุ่มนี้มีเงินออมเฉลี่ยเพียง 4,416 บาท/เดือน ซึ่งหากจำลองสถานการณ์การออมอย่างต่อเนื่องไปจนถึงอายุ 60 ปี ภายใต้เงินเฟ้อ 2% จะพบความจริงที่น่าตกใจ

ช่องว่างสวัสดิการเมื่อรัฐตามไม่ทันรายจ่ายจริง

#ระบบสวัสดิการของไทยใน ปัจจุบันยังมีช่องว่างขนาดใหญ่ที่ไม่สอดรับกับวิถีชีวิตจริงของผู้สูงอายุยุคใหม่ เบี้ยยังชีพไม่พอยังชีพ เบี้ยผู้สูงอายุเริ่มต้นที่ 600 บาท/เดือน ครอบคลุมค่าใช้จ่ายจริงเฉลี่ยต่อเดือนได้ไม่ถึง 10%

ความเหลื่อมล้ำนอกระบบ แรงงานนอกระบบที่ไม่มีประกันสังคมภาคบังคับ ต้องแบกรับความเสี่ยงเอง 100% แม้จะมี กอช. แต่คนจำนวนมากยังเข้าไม่ถึงหรือออมไม่สม่ำเสมอพอที่จะเป็นบำนาญเลี้ยงชีพ

LTC Gap (ช่องว่างการดูแลระยะยาว) แม้มีบัตรทองครอบคลุมค่ารักษาในโรงพยาบาล แต่ค่าใช้จ่ายแฝงอย่าง ค่าจ้างผู้ดูแล ค่าปรับปรุงบ้าน หรือค่าเดินทางไปพบแพทย์ ยังคงเป็นภาระหนักที่สวัสดิการรัฐยังเอื้อมไม่ถึง

ทางออก รื้อและสร้างระบบใหม่

การแก้ปัญหาด้วยกรอบคิดเดิมจะนำพาสังคมไทยไปสู่ภาวะ #อายุยืนอย่างเปราะบาง ข้อเสนอเชิงยุทธศาสตร์เพื่อรับมือ ได้แก่ วัยก่อนเกษียณ ต้องปฏิรูประบบบำนาญให้สะท้อนค่าครองชีพจริง, เร่งการออมเชิงรุกในกลุ่มแรงงานนอกระบบผ่าน กอช. และส่งเสริมการเกษียณแบบยืดหยุ่น (Flexible Retirement) ให้คนยังทำงานหาอายได้ต่อ

สำหรับผู้สูงอายุ ภาครัฐต้องลงทุนในระบบดูแลระยะยาว (Long-term care) ถึงบ้าน, ออกแบบเมืองและระบบขนส่งสาธารณะที่เป็นมิตรและราคาถูกลง รวมถึงนำเทคโนโลยีมาใช้ติดตามดูแลกลุ่มเปราะบางที่ต้องใช้ชีวิตอยู่ลำพัง

หากไม่มีการเตรียมพร้อมและการปรับโครงสร้างสวัสดิการอย่างเร่งด่วน การเข้าสู่สังคมสูงวัยของคนไทยจะกลายเป็นวิกฤตทางการเงินที่หนักหน่วงทั้งต่อระดับบุคคลและระดับประเทศในอนาคตอันใกล้นี้

ข้อมูลงานวิจัย โดย รวรรณ ชาญด้วยวิทย์ ผู้อำนวยการวิจัยนโยบายหลักประกันทางสังคม และจิราภรณ์ แผลงประพันธ์ นักวิจัยอาวุโสนโยบายด้านการพัฒนาอย่างทั่วถึง สถาบันวิจัยเพื่อการพัฒนาประเทศไทย